Kredit-5 wichtige Fragen

Sie möchten einen Kredit aufnehmen und fragen sich, wie Sie ihre monatliche Rate berechnen können? Kein Problem! In diesem Artikel beantworten wir die 5 häufigsten Fragen rund um die Kreditberechnung mit Tilgung – damit Sie genau wissen, worauf Sie achten müssen.

1) Wie setzt sich eine Kreditrate zusammen?

Eine Kreditrate besteht aus zwei Teilen:

- Den Zinsen: Das ist der Preis, den Sie für den Kredit zahlen.

- Der Tilgung: Damit zahlen Sie die eigentliche Kreditsumme zurück.

Am Anfang ist der Zinsanteil höher, aber mit jeder Zahlung sinken die Zinsen, weil Sie weniger Schulden haben. Gleichzeitig steigt der Anteil der Tilgung.

2) Wie berechnet man die monatliche Rate?

Die monatliche Kreditrate wird mit einer einfachen Formel berechnet:

🎯 Rate = (Kreditsumme × Zinssatz) / Laufzeit

Nehmen wir an, Sie nehmen 20.000€ auf, mit 5% Zinsen und 4 Jahren Laufzeit. Dann ergibt sich die Rate aus dem Zinssatz und der Tilgung. Am einfachsten nutzen Sie dazu einen Online-Kreditrechner.

3) Was ist der Unterschied zwischen Annuitätendarlehen und Ratenkredit?

Es gibt zwei gängige Arten von Krediten:

✅ Annuitätendarlehen: Die monatliche Rate bleibt gleich, aber der Tilgungsanteil steigt mit der Zeit. Das ist typisch für Konsumentenkredite.

✅ Ratenkredit: Hier bleibt die Tilgung gleich, aber die Zinsen sinken mit der Zeit. Das bedeutet, dass deine Rate immer kleiner wird.

Die meisten Konsumentenkredite sind Annuitätendarlehen, weil sie planbarer sind.

4) Was beeinflusst die Höhe der Kreditrate?

Vier Faktoren bestimmen, wie hoch Ihre monatliche Rate ist:

1️⃣

Kreditsumme: Je mehr Sie leihen, desto höher die Rate.

2️⃣

Laufzeit: Eine längere Laufzeit senkt die Rate, aber erhöht die Gesamtkosten.

3️⃣

Zinssatz: Ein niedrigerer Zinssatz macht den Kredit günstiger.

4️⃣

Tilgungssatz: Höhere Tilgung bedeutet schnellere Rückzahlung, aber höhere Monatsraten.

Tipp: Versuchen Sie nicht eine allzu niedrigere Laufzeit zu wählen. Eine zu hohe Kreditrate kann bei einem finanziellen Engpass belastend sein. Besser ist eine längere Laufzeit zu wählen und eine Sparrate nebenbei auf einem Tagesgeldkonto anzusammeln. Wenn doch alles glatt läuft lieber freiwillig Sondertilgungen durchführen um schneller den Kredit abzubezahlen. Dies wäre optional und keine Pflicht. Das macht die Kreditlaufzeit entspannter.

5) Wie kann man die Kreditkosten senken?

Sie wollen weniger für deinen Kredit zahlen? Dann beachten Sie diese zwei Punkte:

💡

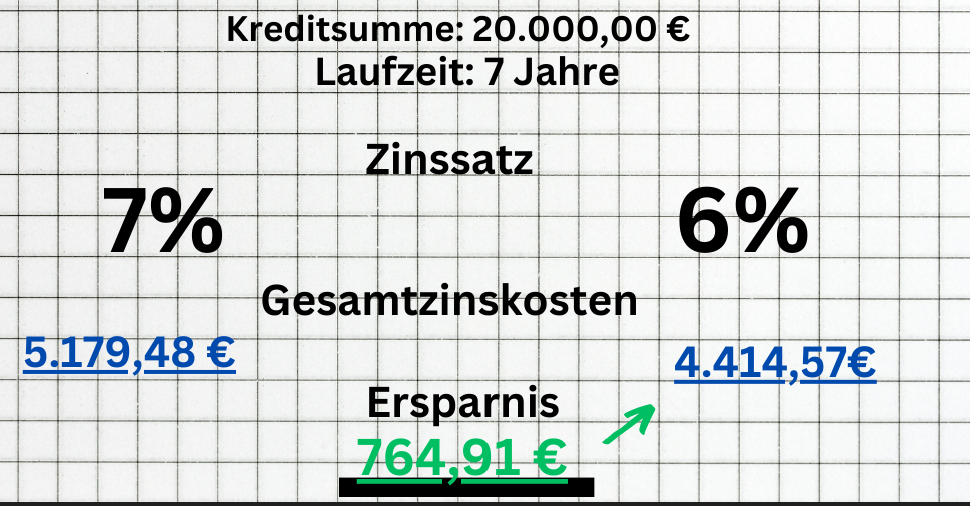

Verschiedene Anbieter – schon 1% weniger Zinsen spart Hunderte Euro!

💡

Sondertilgungen leisten – das senkt die Restschuld schneller.

Ein Kredit ist eine langfristige Verpflichtung – also genau rechnen!