Tagesgeldzinsen im Mai 2026

Wo gibt es aktuell bis zu

3,5 % und was bleibt danach wirklich übrig?

Bis zu 3,5 % Zinsen auf Tagesgeld – das klingt im Mai 2026 erstmal attraktiv. Doch der entscheidende Punkt wird oft verschwiegen:

👉 Was passiert nach den ersten 3 oder 4 Monaten?

Viele Banken locken mit kurzfristigen Aktionszinsen – danach fällt der Zinssatz teilweise drastisch ab. Genau deshalb habe ich mir nicht nur die Lockangebote angeschaut, sondern den effektiven Durchschnittszins über 12 Monate berechnet.

Das Ergebnis: Die Unterschiede sind deutlich größer, als es auf den ersten Blick scheint.

🔎 Tagesgeld Vergleich Mai 2026 –

Die wichtigsten Erkenntnisse

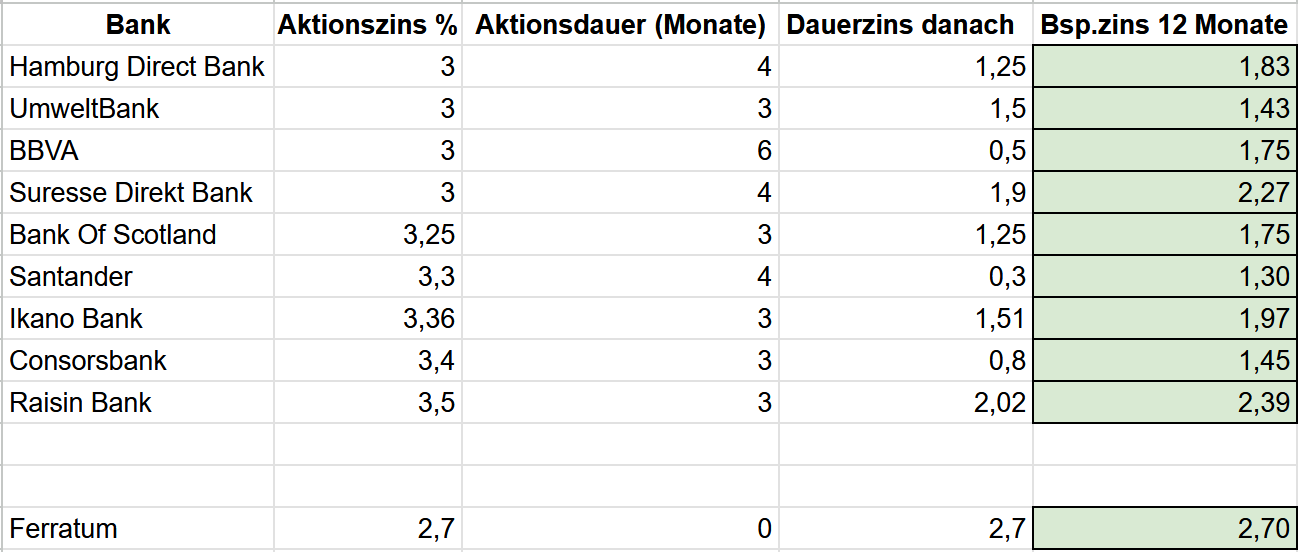

Ich habe insgesamt 10 Banken analysiert, darunter u. a.:

Hamburg Direct Bank

UmweltBank

BBVA

Santander

Consorsbank

Raisin Bank

Dabei habe ich nicht nur den Aktionszins betrachtet, sondern:

Laufzeit des Aktionszinses

Zinssatz danach

Durchschnittszins auf 12 Monate

Einlagensicherung

Zinsauszahlung (monatlich vs. jährlich)

Kundenbewertungen

👉 Wichtig: Der höchste Aktionszins ist NICHT automatisch das beste Angebot.

📊 Warum der Durchschnittszins entscheidend ist

Viele Angebote wirken stark:

3,5 % für 3 Monate

danach aber nur 0,5 % oder 1 %

Das führt zu einem deutlich schlechteren Ergebnis über das Jahr.

👉 Beispiel:

Hoher Startzins = Marketing

Dauerzins = Realität

Deshalb habe ich den effektiven Jahreszins (Durchschnitt) berechnet.

💡 Ergebnis:

Top-Angebote kommen auf ca. 2,3 % – 2,4 % effektiv

Schwächere Angebote liegen teils nur bei 1,3 % – 1,5 %

Das ist ein Unterschied von über 1 % Rendite – ohne mehr Risiko.

📉 Inflation: Ab wann lohnt sich Tagesgeld überhaupt?

Ein oft unterschätzter Punkt ist die Inflation.

Laut

Statistisches Bundesamt liegt diese aktuell bei etwa:

👉 2,9 % (Mai 2026, Tendenz steigend)

Das bedeutet:

Realzins = Nominalzins – Inflation

👉 Beispiel:

3,5 % Zinsen

2,9 % Inflation

= 0,6 % realer Gewinn

👉 Alles unter 2,9 %:

dein Geld verliert real an Kaufkraft

💡 Fazit:

Tagesgeld schützt dein Geld

aber nur Top-Angebote schlagen aktuell die Inflation

🔐 Sicherheit: Wie sicher ist Tagesgeld?

Ein großer Vorteil von Tagesgeld:

👉 Einlagensicherung bis 100.000 € pro Kunde und Bank

Das gilt EU-weit und betrifft alle Banken im Vergleich, z. B.:

Deutschland

Spanien

Belgien

Schweden

Einige Banken bieten sogar zusätzliche Sicherungssysteme.

💡 Wichtig:

Bei Auslandsbanken erfolgt die Absicherung über das jeweilige Land

Steuer kann ggf. selbst erklärt werden (Anlage KAP)

⚙️ Wichtige Kriterien im Vergleich

Diese Faktoren entscheiden über ein gutes Tagesgeldkonto:

1. Aktionszins

Meist 3–4 Monate gültig

dient vor allem als Lockangebot

2. Zins danach

👉 DER wichtigste Punkt

Hier trennt sich:

gutes Angebot vs. Marketing-Falle

3. Zinsauszahlung (Zinseszins!)

monatlich = besser

jährlich = schlechter

👉 Warum?

Weil dein Geld schneller wieder verzinst wird.

4. Maximaler Anlagebetrag

Beispiel:

manche Banken begrenzen auf 50.000 €

andere bis 500.000 €

👉 relevant für größere Summen

5. Bedingungen

Typische Einschränkungen:

nur Neukunden

kein bestehendes Konto

kein Tagesgeld in den letzten 12 Monaten

🏆 Beste Tagesgeldangebote im Mai 2026 (nach Effektivzins)

Basierend auf deinem Vergleich ergeben sich grob diese Top-Bereiche:

🥇 ca. 2,3 % – 2,4 % effektiv

→ starke Kombination aus Aktions- und Dauerzins

🥈 ca. 1,7 % – 2,0 %

→ solide, aber nicht optimal

🥉 unter 1,5 %

→ eher schwach trotz gutem Startzins

Mein Tagesgeldzins-Favorit in Deutschland für den Monat Mai ist die Raisin Bank mit einem Zinsangebot von zur Zeit von 3 %.

Nach dem Aktionszeitraum von 3 Monaten sind bis zu 2,02 % Tagesgeldzins möglich, da es sich bei der Raisin Bank um ein Service-,Treuhandangebot handelt. Die Raisin Bank kann durch Kooperationen mit anderen Banken aus der EU Zinshopping anwenden.

Der europäische Favorit außerhalb von Deutschland ist die Ferratum Bank aus Malta. Sie bietet ohne Aktionszins bereits ein Tagesgeld von 2,7 % p.a. an. Der einzige Haken hier ist, dass der Freistellungsauftrag nicht eingestellt werden kann. Die aufgelaufenen Zinsen müssen via Steuererklärung unter Anlage KAP hinterlegt werden.

⚠️ Typische Fehler bei Tagesgeld

Viele machen dieselben Fehler:

❌ Nur auf Aktionszins achten

❌ Dauerzins ignorieren

❌ Inflation nicht berücksichtigen

❌ Zinsintervalle übersehen

👉 Ergebnis:

Du lässt unnötig Rendite liegen.

📈 Fazit: Lohnt sich Tagesgeld aktuell?

Ja – aber nur mit der richtigen Auswahl.

👉 Tagesgeld ist aktuell sinnvoll für:

Liquidität

Notgroschen

kurzfristige Parkposition

👉 Nicht ideal für:

langfristigen Vermögensaufbau (→ ETFs besser)

🔄 Tipp: Zins-Hopping nutzen

Ein smarter Ansatz:

👉 alle 3–6 Monate wechseln

So kannst du:

immer Aktionszinsen mitnehmen

Durchschnittsrendite deutlich steigern

👉 Aktuelle Tagesgeldzinsen prüfen

Da sich Zinsen laufend ändern: